Argumenten waarom men geen voorstander zou (willen) zijn van invoering van een basisinkomen, vinden vaak hun grondslag in een of meer van de volgende ideeën:

1. Burgers moeten in hun eigen inkomen voorzien

2. Slechts wanneer zij buiten hun schuld daarin niet slagen dan mag men een beroep doen op de gemeenschap

3. Namens de gemeenschap wordt dan onder voorwaarden een collectieve voorziening gegeven

4. Uitzondering geldt voor de AOW (sommigen vinden de AOW al een basisinkomen)

5. Verdergaande nivellering moet worden voorkomen

6. Herverdeling van vermogens is geen taak van de overheid

Punt voor punt zullen Wim van Tilborg en Ruud Lagemann genuanceerd aangeven wat zij hiervan vinden.

1. Burgers moeten in hun eigen inkomen voorzien.

Wij menen dat in een optimaal functionerende maatschappij, het een absolute voorwaarde is, dat burgers in hun eigen inkomen moeten kunnen voorzien. Zodra een mens afhankelijk is van anderen of van de overheid, is hij/zij niet vrij. Niet vrij om te leven, te denken, noch vrij om zich te ontplooien en zich maximaal in te zetten binnen het weefsel van de samenleving. Afhankelijkheid maakt mensen kleinburgerlijk, ontneemt ze hun trots en het maakt ze defaitistisch. Zeker, zodra ze in leven worden gehouden door toeslagen onder de toezichtmechanismen, die wij over tijd hebben ingesteld om misbruik te voorkomen, in de overtuiging dat fraude moet worden bestreden.

Nu wil het ongeluk dat het arbeidsinkomen voor de lagere inkomens gedurende de laatste veertig jaar is achtergebleven bij die van de hogere. De recente studie Inkomens verdeeld, trends 1977 – 2019, van het Centraal Bureau voor de Statistiek (CBS) en de Universiteit Leiden lijkt dit tegen te spreken. Zij tonen aan dat de lagere inkomens sinds de tachtiger jaren juist NIET zijn gedaald, en dat de inkomenskloof tussen arm en rijk niet is verbreed. Alleen, hun studie betreft de inkomens inclusief de sociale uitkeringen! Mensen, die het minimumloon verdienen (of nog lager), krijgen alleen al aan huurtoeslag (ze hebben zelden een eigen huis) en zorgtoeslag er zo’n € 5000-6000 per jaar bij. Boven op zo’n € 15.000-20.000, als regulier arbeidsinkomen, is dat ruwweg zo’n 30%. Ze zijn voor hun leeftocht dus geheel afhankelijk gemaakt (blijvend!) van de overheid met alle bovengeschetste negatieve gevolgen. Zowel voor hen persoonlijk, als voor de maatschappij als geheel.

Wat wordt hun situatie wanneer een basisinkomen deze afhankelijkheid helemaal opheft?

Mensen kunnen zich door een basisinkomen vrij ontplooien, kunnen meer gaan (bij)verdienen zónder te worden gekort op uitkeringen. Ze hoeven niet te worden gecontroleerd. Oorzaken van het toeslagenschandaal worden weggenomen. De ontvangers van hogere inkomens hoeven zich niet benadeeld te voelen, zij ontvangen hetzelfde basisinkomen, belastingvrij!

2. Slechts bij problemen buiten hun schuld mogen burgers een valide beroep doen op de gemeenschap

Zodra iemand echt schuld heeft aan het hebben van onvoldoende inkomen, dan moet hij zelf daarvoor verantwoordelijk worden gesteld en de gevolgen dragen. Maar hoe vaak komt zo’n geval eigenlijk voor?

Er zijn mensen in onze maatschappij die niet geholpen kúnnen worden, omdat ze kennelijk verantwoord gedrag niet kúnnen opbrengen. Dat kan als gevolg van een gebrek aan intelligentie zijn, jaloezie (“een ander kan zich dit veroorloven, dus heb ik er ook recht op”), psychische afwijkingen…. Maar de vraag is dan: “is dit eigen schuld?”

Vaak zijn dan ook nog kinderen in het geding. In gevallen, waarbij burgers buiten de boot vallen of door het ijs zakken, heeft o.i. de overheid een zorgtaak, al is het maar om de kinderen te beschermen.

Mensen die weigeren te werken omdat ze bijstand en toeslagen ontvangen, zijn wij nog niet tegen gekomen, al zullen er ongetwijfeld uitzonderingen zijn. Maar dan doemt de vraag op: Is hun aantal groot genoeg om zo’n inferieure regeling (de toeslagen) te continueren, terwijl er een veel beter alternatief beschikbaar is (het basisinkomen)?

Er zijn overigens wél mensen die proberen gebruik/misbruik te maken van het systeem. Zwart inkomen naast uitkeringen bijvoorbeeld, of valse/verkeerde opgaven. Onacceptabel en kan niet worden getolereerd. Maar wel een inherent gevolg van het scheve sociale gebouw dat we hebben opgericht!

Schuld of fraude vaststellen is niet nodig, omdat er met een basisinkomen niet KAN worden vals gespeeld !

Komen te lage inkomens, door eigen schuld, eigenlijk wel voor, in significante aantallen?

3. Zij krijgen dan een onder voorwaarden collectieve voorziening

Een voorwaardelijke voorziening zal druk zetten op mensen en hen aanzetten zich uit hun benarde positie te bevrijden, of althans, te voorkomen dat ze daarin terecht komen. Het is een mooi ideaal dat misschien kan worden toegepast bij de WW. Maar, bijvoorbeeld een tijdelijke huurtoeslag (terwijl veel mensen levenslang in een huurwoning wonen), of tijdelijke zorgtoeslag is niet goed voorstelbaar. De kern is dat mensen die in aanmerking komen voor zorgtoeslag of huurtoeslag structureel te weinig arbeidsinkomen hebben. De primitieve reactie is dan bijv.: het wettelijk minimum loon verhogen. Als je dat effectief wilt doen (30% meer!!), dan slacht je helaas de kip met de gouden eieren. Het is kostenverhogend en verstoort het concurrentievermogen van de werk gevende onderneming. Sinds het Akkoord van Wassenaar (24.11.1982) heeft Nederland een geweldige concurrentiekracht opgebouwd door matiging in de loonontwikkeling. Juist daardoor is nu een achterstand in de ontwikkeling van het arbeidsinkomen aan de onderkant ontstaan, waardoor in reactie al die uitkeringen zijn bedacht omdat ze nodig waren en nu nog zijn.

Die uitkeringen lopen veelal door tot bijna het modale inkomen. Dat wil zeggen dat ruwweg een derde van de bevolking op een of andere wijze moet worden gesteund om het hoofd boven water te houden: 1,4 miljoen gezinnen krijgen huurtoeslag en 4,5 miljoen personen zorgtoeslag in 2022. Die toeslagen zijn dus structureel en niet zomaar af te schaffen.

We zitten daarmee in een fuik, een valkuil, waaruit we alleen met behulp van een basisinkomen, duurzaam en zonder schade voor het bedrijfsleven, kunnen ontsnappen!

Met een basisinkomen kunnen niet alleen tijdelijke, maar ook blijvend alle toeslagen en uitkeringen overboord. Alleen bij uitzondering zal een klein aantal mensen (een deel van de ca. 365.000 bijstandstrekkers) nog enige op het basisinkomen aanvullende ondersteuning behoeven.

4. Uitzondering geldt voor de AOW.

De AOW is geen uitkering, maar een pensioenverzekering die niet via een spaarpremiesysteem, maar een omslagstelsel werkt.

AOW wordt door sommigen wel gezien als een soort basisinkomen, maar mist een aantal aspecten om het daaraan gelijk te stellen. Naar onze mening is het gewoon een algemene pensioenvoorziening waarvoor elke Nederlander zijn arbeidsleven-lang premie heeft betaald. Hij/zij heeft daarin geïnvesteerd en eigendomsrechten opgebouwd zolang men, en dat is wel een mede bepalende voorwaarde, maar lang genoeg in Nederland heeft vertoefd tussen 15 jaar en de AOW gerechtigde leeftijd. Het rechtsgevoel komt in het geding zodra daaraan wordt getornd.

De AOW-uitkering staat daarmee, ook naar onze mening, buiten de discussie over het basisinkomen.

Wij stellen daarom voor, bij invoering van een basisinkomen, deze niet te verrekenen met de AOW.

5. Verdergaande nivellering moet worden voorkomen

Wij zijn tegenstander van te ver doorgevoerde nivellering omdat dit de druk en de motivatie om te presteren bij mensen vermindert waardoor de vitaliteit van de maatschappij wordt aangetast. Nu is het nivellerende effect van een basisinkomen, waarbij iedere burger een nominaal bedrag belastingvrij krijgt, beperkt omdat de progressiviteit van de belastingheffing, door alle verlagingen van belasting in het verleden, is gematigd. Bij ons voorstel (AONI-BoV) – zie het Eindrapport onder de titel: Het Basisinkomen: ten onrechte afgewezen!

gepubliceerd op Research Gate op 10.12.2021 door Dr Wim J.M. van Tilborg –

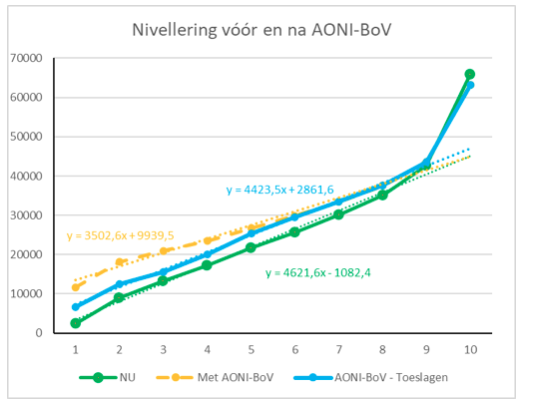

http://dx.doi.org/10.13140/RG.2.2.13294.74565 is dat nog sterker het geval. Wij stellen namelijk voor om alle uitkeringen en toeslagen af te schaffen. Daardoor blijft er aan de onderkant van de inkomens (deciel 1 t/m 5) van het verstrekte basisinkomen aanzienlijk minder netto over (het basisinkomen is weliswaar belastingvrij, maar over het aanvullende verworven arbeidsinkomen wordt een hogere percentage inkomstenbelasting geheven). We hebben dit effect doorgerekend en illustreren dit kwantitatief met de volgende figuur:

In bovenstaande figuur valt op dat de huidige netto-inkomensverdeling in Nederland (groene lijn) vanaf deciel 2 tot en met 8 een kaarsrechte lijn volgt. Deciel 1 wijkt af omdat daarin veel incidentele inkomens van bijvoorbeeld scholieren vallen, deciel 9 en 10 omdat de topinkomens sterker stijgen dan de rest. Dat geldt vooral voor de 1% hoogste inkomens die daardoor het gemiddelde van deciel 10 sterk omhoog trekken. Al deze inkomens zijn inclusief ontvangen uitkeringen.

Onze AONI-BoV berekeningen werden uitgevoerd door het nominale bedrag van het basisinkomen bij het huidige inkomen op te tellen, en daarna het netto-inkomen te berekenen (gele onderbroken lijn). Deze lijn loopt iets horizontaler dan de groene en toont dus enige, zij het nog steeds een geringe, nivellering.

De lijn vertoont echter een onvolledig beeld, omdat de uitkeringen, die tegelijktijdig met de invoering van het basisinkomen zullen vervallen, nog niet in mindering zijn gebracht. Het is lastig dit exact te berekenen, omdat de uitkeringen van persoon tot persoon, afhankelijk van de omstandigheden, variëren. Maar een ruwe schatting daarvan, waarbij nog maar alleen met huurtoeslag en zorgtoeslag rekening is gehouden, is wel betrouwbaar voor het vaststellen van de algemene lijn. De doorgetrokken blauwe lijn geeft daarvan de uitkomst. Daarbij valt op, dat deze blauwe lijn vrijwel perfect parallel loopt aan de groene, zij het dat de lijnen bijna samenvallen bij deciel 9 en kruisen tussen deciel 9 en 10. Dat betekent dat, in ons model, alleen in de hoogste netto-inkomen regionen (deciel 9 en 10) er enige, zeer matige inkomensdaling en dus nivellering optreedt. Dit, terwijl deze hoge inkomens juist veel sneller stijgen ten opzichte van de rest.

Door invoering van een basisinkomen stijgen 80% van de inkomens in gelijke mate met zo’n € 3.000 netto per jaar, en de stimulans om in werk te investeren, blijft hier volstrekt gelijk aan de huidige situatie. Wij kunnen ons moeilijk voorstellen dat, gezien de grote maatschappelijke- als ook inkomensgevolgen voor ruim 80% van de bevolking, dit geringe effect bij de bovenste tien procent voldoende is om daarvoor dit type basisinkomen (AONI-BoV) af te wijzen.

AONI-BoV blijkt per saldo niet nivellerend uit te pakken! En zou de marginale achteruitgang bij de hoogste 10% van de inkomens, die eigenlijk al meer van het huidige systeem profiteren dan de anderen, een voldoende argument zijn om een basisinkomen verantwoord tegen te houden?

Meer dan 85% van de bevolking gaat er uiteindelijk in netto-besteedbaar inkomen op vooruit.

6. Herverdeling van vermogens is geen taak van de overheid

Dit is een politieke opvatting die moeilijk wetenschappelijk kan worden weerlegd. Maar we kunnen ons wel afvragen of deze opvatting in zijn algemeenheid geldt voor een liberaal maatschappijbeeld waarin het basis beginsel aan de orde is om elke burger gelijkwaardigheid in de vorm van eigenwaarde te gunnen door hem/haar vrijheid te geven zich te kunnen ontplooien en daarmee maximale kansen op zelfontplooiing te bieden.

Dat betekent: ten minste een leefbaar arbeidsinkomen, ook voor hen die minder begaafd zijn om de top te bereiken. Zónder herverdeling geldt in een maatschappij het recht van de sterkste en dat levert al spoedig een onleefbare situatie op voor het grootste deel van de bevolking. Het is daarom wel degelijk een taak van de overheid om ervoor te zorgen dat niet een kleine groep zich onevenredig bevoordeelt, ten koste van de anderen. En dat houdt o.i. een herverdelingstaak voor de overheid in, zij het dat deze terughoudend moet worden ingevuld!

Een basisinkomen kun je moeilijk reduceren tot een poging tot herverdeling omdat….

-

- Het ‘t netto- inkomen van 85% van de bevolking verhoogt;

- (vrijwel) Alle uitkeringen en toeslagen overbodig maakt;

- Voormalige uitkeringstrekkers in hun menselijke waardigheid herstelt

- Een aanzienlijke vermindering van de overheidsbureaucratie veroorzaakt

- ZZP’ers zekerheid biedt t.a.v. arbeidsongeschiktheid en toegevoegd pensioen

- Bedrijfstarters stimuleert;

- Een versnelde vermindering van de hypotheekrenteaftrek mogelijk maakt;

- Kunst en cultuurbeoefenaren minder financieel kwetsbaar maakt;

- Studentenleningen boven 21 jaar onnodig maakt;

- Vrouwen minder financieel afhankelijk maakt van hun echtgenoot;

- De arbeidsparticipatie niet aantast;

- Een structurele economische boost veroorzaakt,

Een basisinkomen is primair een structurele oplossing om het loongebouw rechtvaardiger te maken en de mensen hun eigenwaarde terug te geven.

Zo’n basisinkomen zal het vertrouwen in de overheid juist een boost geven.

7. Een basisinkomen maakt mensen lui

Een veelgehoorde opvatting is dat zomaar geld krijgen voor niets, mensen lui maakt. Ze zouden niet meer worden gemotiveerd om werk te zoeken en al snel tevreden zijn met wat ze zo, ‘gratis en voor niets’ op hun bankrekening krijgen bijgeschreven. Rutger Bregman heeft de studies naar de effecten van een basisinkomen op een rij gezet. Ze wijzen allemaal op het vrijmaken van levensenergie voor de ontvangers.

Mensen die moeite hebben om te overleven krijgen ineens de mogelijkheid na te denken hoe ze geld kunnen verdienen. Hun arbeidsinzet wordt juist sterk vergroot. Maar ons idee, dat je moet werken om geld te verdienen, is sterker en blijft overheersen.

Moeten we aan dat concept wel vasthouden? Die tientallen experimenten die Bregman beschrijft betreffen immers zonder uitzondering arme mensen in moeilijke omstandigheden. Dat kun je toch niet zomaar overplanten op een hele bevolking?

Toch wel. Vorig jaar won de Amerikaanse Nederlander Guido Imbens de Nobelprijs voor de Economie met een baanbrekend onderzoek dat experimenteel aantoont dat het arbeidsaanbod van mensen die een vast “gratis” inkomen ontvangen helemaal niet afneemt. Het basisinkomen remt de arbeidsinzet helemaal niet.

Het basisinkomen maakt mensen lui? Vergeet het! Een fabel!!

8. De prijs voor dit alles:

Het bovenstaande zou te mooi om waar te zijn zoiets te realiseren zónder dat er een prijs tegenover staat?

Om dit (deels) te bekostigen is het nodig de inkomstenbelasting te verbreden naar alle inkomens, ook niet-arbeidsinkomens zoals inkomen uit vermogen. Het vermogen zelf wordt gerespecteerd als eigendom en blijft onbelast, maar alle opbrengsten uit vermogen, inclusief de aanwas, zouden moeten worden belast. Voor Nederland een grote verandering waar vele economen al jaren voor pleiten. Overigens normaal in vele landen als de USA, UK, Frankrijk en zelfs Italië. Het Regeerakkoord van 2022 voorziet in het voornemen ook rendementen uit vermogen te gaan belasten vanaf 2025. Eerder echter zou ons allen enorm helpen. En… daarmee wordt een onrechtvaardigheid in ons belastingstelsel rechtgezet. Het is voor velen immers onacceptabel dat bijvoorbeeld een huisjesmelker géén belasting over de geïncasseerde huur (wat hem gewoon leef inkomen biedt) hoeft te betalen omdat het opbrengst uit kapitaal betreft. Dit is een sprekend voorbeeld, maar in de kern is al het inkomen uit kapitaal daaraan gelijk.

Het is toch een liberaal principe dat iedereen die inkomen verwerft, op gelijke basis wordt belast?

Tot slot:

Onze berekeningen betreffen de haalbaarheid van een basisinkomen. Ze zijn op persoonsniveau niet accuraat, omdat ze zijn gebaseerd op deciel-gegevens van het CBS. Voor gedetailleerde conclusies op persoonlijk niveau is een doorrekening met MICSIM door het CPB vereist. Zij immers beschikken over de echte inputgegevens.

Ons optimale voorstel van AONI-BoV heeft vele mogelijkheden tot verfijning en aanpassing. Een verdere optimalisatie is mogelijk. Daarbij kan rekening worden gehouden met politieke wensen en voorkeuren. Men mag het basisinkomen een geheel andere naam geven als dat beter overkomt. Noem het nationaal-dividend of bestaanszekerheid-toelage.

AONI-BoV =

Algemeen Onvoorwaardelijk Netto Inkomen met Belasting op Vermogensaanwas.

Een aan elke inwoner van Nederland toe te kennen basisinkomen ter hoogte van de huidige bijstandsuitkering (€ 12.600 per jaar) belastingvrij. Financiering kan budget-neutraal zoals uiteengezet in: Wim van Tilborg en Ruud Lagemann, Basisinkomen kan budgetneutraal worden ingevoerd, verwacht gepubliceerd in ESB op 23 maart 2022.

Download de PDF: BIDyn, een praktisch uitvoerbare vorm van basisinkomen (2058 downloads ) Download de berekening in Excel van Dr Wim van Tilborg (1970 downloads )

Omdat Ruud als zelfstandig ondernemer, generalist, zich graag met uiteenlopende uitdagingen inlaat, is hij ook nu getroffen door het leed dat velen is aangedaan vanwege de overheid, dat bekend is geworden onder de term ‘De Toeslagenaffaire’. Hij wil bijdragen aan het verbeteren van de situatie, en is gelukkig dat hij samen met een echte wetenschapper, zoals Dr Wim J.M. van Tilborg is, in de pen is geklommen om de gemeenschap aan te spreken en te motiveren.

Omdat Ruud als zelfstandig ondernemer, generalist, zich graag met uiteenlopende uitdagingen inlaat, is hij ook nu getroffen door het leed dat velen is aangedaan vanwege de overheid, dat bekend is geworden onder de term ‘De Toeslagenaffaire’. Hij wil bijdragen aan het verbeteren van de situatie, en is gelukkig dat hij samen met een echte wetenschapper, zoals Dr Wim J.M. van Tilborg is, in de pen is geklommen om de gemeenschap aan te spreken en te motiveren.Wilt u ook zo’n gesprek?

Stuur ons uw aanvraag of geef ons direct uw vraag. U krijgt spoedig antwoord en wij zullen uw vragen en onze antwoorden opnemen op de site, volledig anoniem tenzij u vindt dat uw naam moet worden genoemd, in welke geval dat graag expliciet vermelden, aub.

Q&A – BIDyn – Plan; Een simpel, fouten- en fraudeongevoelige oplossing om te voorkomen dat de Toeslagenaffaire zich gaat herhalen – Vragen en antwoorden

- Vraag:

‘Heb al veel publicaties gelezen over het basisinkomen. De vraag die blijft terugkeren is wat de invoering van een basisinkomen doet met de mensen en de economie? Er lopen al wat experimenten in landen om ons heen echter er zijn nog geen resultaten gepubliceerd.’

Antwoord: Het beantwoorden van deze vraag resp. ingaan op de gemaakte opmerking, is regelrecht voer voor het schrijven van een boek. Maar sla het boek van Rutger Bregman erop na, met de titel: “Gratis Geld voor iedereen”, ISBN nummer: 9789083000787, en je leest het antwoord op deze vraag. Hieraan hoeft niets te worden toegevoegd. Vergeet niet de hoofdstukken 2 en 4 niet ! Experimenten zijn er genoeg, al meer dan vijftig jaar, maar ze zijn vooral gericht op de armoede. Nergens is ooit iets getest wat een basisinkomen doet voor de midden- en hogere inkomens. Dat kun je ook alleen ondervinden door het in te voeren! Tot slot: De grootste vooroordelen stammen uit de achttiende eeuw: “gratis geld maakt lui” . Maar vrijwel alle experimenten wijzen op het tegendeel: een basisinkomen bevrijdt mensen van de spanning en de druk om te overleven. Daardoor komt juist energie vrij voor nieuwe initiatieven.

- Vraag:

Welke politieke woordvoerders moeten zich hierover buigen? De specialisten op het gebied van Financiën, Fiscaliteit of Sociale Zaken en Werkgelegenheid?

Antwoord: Bij het introduceren van ons plan bij de leden van de Tweede Kamer der Staten Generaal hebben wij ons gewend in eerste aanleg tot de fractievoorzitters, en voor zover bekend ook alle specialisten zoals genoemd in de vraag. Maar eigenlijk gaat het iedereen aan. In de Rijksbegroting staat momenteel een grote uitgave op het gebied van Sociale Zekerheid, mede als gevolg van alle Toeslagen, Budgetten, Subsidies, en Heffingskortingen etc. Al deze kosten op zich en de kosten van de uitvoeringen kunnen worden bespaard ten gunste van een Algemeen Onvoorwaardelijk Netto Inkomen voor elke burger vanaf 21 jaar/ouder en voor de verzorgers van kinderen van 0-21 jaar. Maar deze sociale uitkeringen leiden ook tot een structureel wantrouwen, angst voor misbruik. Een basisinkomen elimineert deze angst, want bedrog is niet meer mogelijk!

- Vraag:

Wat heeft ertoe geleid dat deze Toeslagen etc. in het leven zijn geroepen. Wat is er gebeurd?

Antwoord: Indien we teruggaan naar het laatste kwartaal 1982, tijdens een van de economische crises van weleer, hebben de werknemersbonden en de werkgeversbonden samen afgesproken en vastgelegd in het Akkoord van Wassenaar, nov. 1982, dat om het hoofd te bieden aan de situatie van toen, de werknemers zouden afzien van druk te zetten op het verhogen van de CAO-lonen, in ruil voor het kunnen maken van extra winsten die werkgevers dan zouden bestemmen voor het creëren van banen. Dat is mislukt! De werknemer van toen – aan de onderkant van de samenleving, ‘Jan met de Pet in een overall’ – alleenverdiener in die tijd, kon wel zijn broek ophouden, maar had ‘het niet breed’. Hun inkomen is stil blijven staan. De werknemers zónder CAO-lonen, het midden- en topkader en de directie hadden niet “de rem van Wassenaar”. Zij hebben wel hun zakken gevuld, als gevolg waarvan er een scheefgroei is ontstaan. ‘Henk en Ingrid’ van nu, beiden werkzaam en dus tweeverdieners, kunnen zelfs samen helaas niet hun broek ophouden. De reden is simpel want voor de hele samenleving breed zijn de basiskosten van levensonderhoud, zoals huur, zorg, energie, kinderopvang voor iedereen in gelijke mate is gestegen, terwijl de dekking ervan aan de onderkant ontbreekt. De politiek, die dit zag gebeuren zo’n 20 jaar geleden, heeft toen de oplossing gezocht in de Toeslagen etc. Maar als iemand zomaar geld krijgt uit de overheidspot, dan doemt snel de vraag op: “heeft hij er wel recht op?” Dat leidt tot regelgeving, die zodanig ingewikkeld en complex is, dat met gemak verkeerde conclusies worden getrokken. En zo ontstaat er een structureel wantrouwen. Een basisinkomen heeft dit probleem niet omdat iedereen dat onvoorwaardelijk ontvangt!

- Vraag

Hoe zit het met de economische effecten van dit BIDyn-plan ? Zijn er nadelige en zo ja welke? Zijn er voordelige te verwachten? Welke?

Antwoord: Er wordt in het BIDyn plan vastgesteld dat er nauwelijks werkgelegenheidseffecten optreden als gevolg van een hogere marginale belasting. De marginale lasten zijn namelijk vrijwel gelijk aan wat nu het geval is. Daarnaast wordt er benadrukt dat de economische effecten zeer aanzienlijk zijn omdat er een structurele jaarlijkse boost op de economie plaatsvindt ter grootte van € 40 miljard. Een gevolg van een verschuiving van beleggingen naar consumptieve uitgaven. Deze extra stimulans (4% van het BBP jaarlijks!) vergroot de arbeidsvraag enorm, al beschikken we niet over de tools deze te kwantificeren. Maar het kan wel worden aangenomen dat aan deze groei van de vraag, niet meteen kan worden voldaan omdat er niet voldoende aanbod van arbeid zal zijn. De vraag naar arbeidskrachten zal dan leiden tot een verhoging van de lonen. Een effect dat ook door Rutte vaak wordt gewenst!

- Vraag:

Hoe moet ik het Basisinkomen zien ten overstaan van andere uitkeringen in het kader van de Sociale zekerheid, zoals de WW, de Bijstand ?

Antwoord: Een onvoorwaardelijk basisinkomen is heel wat anders dan wat het sociale stelsel ons als Nederlanders thans biedt. Hierna wordt kort weergegeven wat men ervan mag verwachten.

BIDyn schaft de volgende toeslagen en uitkeringen helemaal af: De bijstand, de zorgverzekeringstoeslag, de kinderbijslag, de huurtoeslag, het kind gebonden budget, kinderopvangtoeslag, zelfstandigenaftrek en de Mkb winstuitkering. Enkele sociale voorzieningen blijven echter gehandhaafd:

De Werkloosheidswet of WW is een Nederlandse wet, en een werknemersverzekering die daarin wordt geregeld. Werkloze werknemers, met voldoende arbeidsverleden (moeten voldoen aan de weken-eis) en direct ook beschikbaar zijn voor arbeid. Zij kunnen een beroep doen op deze Wet voor een zogenaamde werkloosheidsuitkering mits men voldoet aan de voorwaarden. Met andere woorden: Niet voor iedereen beschikbaar, en aan voorwaarden gebonden terwijl de uitkeringen van beperkte duur zijn. Er wordt zelfs premie voor betaald. En daarmee is het eigenlijk een verzekering die bestaanszekerheid geeft.

Tot slot:

Een uitkering volgens het BIDyn-plan is bedoeld te zijn een Algemeen Onvoorwaardelijk Netto Inkomen dat wordt uitgekeerd aan alle in Nederland wonende ingezetenen van 21jr/ouder. Voor wie beschikt over of toezichthouder is van kinderen jonger dan 21jr, is er in dit plan een uitkering van € 1.500 dat aan de verzorgenden wordt uitgekeerd. Ook netto en in plaats van de kinderbijslagwet. En de kinderopvang wordt geheel gratis, uitgekeerd aan de opvang zelf.

- Vraag:

Stel ik heb reeds een Bijstandsuitkering € 12.600 per jaar volgens de Participatiewet, houdt die uitkering dan op wanneer ik een Basisinkomen krijg volgens het BIDyn*-plan? Wat schiet ik er dan mee op als het bedrag hetzelfde is als nu bij de Bijstand?

Antwoord: Het BIDyn*-plan voorziet inderdaad erin dat Bijstandsuitkeringen niet meer hoeven worden verstrekt. De beklemmende voorwaarden verbonden aan Bijstandsuitkeringen verdwijnen dan ook. Zelfs resoluut. En daarmee worden de huidige Bijstandsgerechtigden enorm geholpen. Zij schieten daarmee inderdaad op.

De meest beklemmende regel is dat wanneer iemand ‘er iets bij kan verdienen boven op de Bijstandsuitkering’ hij/zij dat niet alleen direct moet melden bij de ambtenaar van de gemeente waar de burger woont. De ambtenaar, die gaat over specifiek die uitkering, zal desgevraagd antwoorden: Nee, wat u erbij wilt verdienen wordt inderdaad afgetrokken van wat de Bijstand aan u uitkeert.

Men schiet er dus per saldo niets mee op om naast een Bijstandsuitkering een poging te doen om ‘er wat bij te verdienen’.

De bedenkers van het BIDyn-plan zijn juist van mening dat wat men als echte klein-verdiener erbij kan ‘scoren’, gewoon als aanvullend inkomen moet worden gezien. Inkomen waarover ook deze, v/h Bijstandsuitkeringsgerechtigde, regulier inkomstenbelasting gaat betalen.

Stel u heeft zo’n Bijstandsuitkering met de verplichting alles direct aan te melden wat u extra gaat verdienen. Bijvoorbeeld u wordt nu voor een zeker klusje een bedrag van € 7.000 per jaar boven op de Bijstand aangeboden, dan wordt dit op de Bijstand in mindering gebracht. Helaas vaak een reden voor velen onder ons, deze extra verdiensten dan maar niet formeel te melden, en te proberen daarmee weg te komen.

Helaas leidt de bijstand tot zulke immoraliteit! De bepaling stimuleert regelrecht zwartwerken!

Bij het BIDyn-Plan ontvangt iedereen van 21 jaar/ouder een Basisinkomen van € 12.600 (per maand € 1.050) dat wordt belast met het 0% tarief. Dat is de basis vanaf waar BIDyn start als je helemaal geen inkomen hebt. BIDyn wordt verlaagd met 8,4% van hetgeen je (bij)verdient. Een baantje erbij, van zeg € 7.000, betekent dat er 8,4% van € 7000 = € 588 van BIDyn wordt afgetrokken. Het basisinkomen BIDyn wordt dan € 12012 en het totaal belastbaar inkomen € 19012. Over de eerste € 12.600 inkomen wordt 0% belasting geheven. De gehele berekening wordt dan best complex, en daarom zetten we die in een tabel.

Tabel. Vergelijking tussen de huidige bijstandsuitkering en BIDyn bij € 7000 extra inkomen

|

Bijstand |

BIDyn |

|

|

Uitkering |

12.600 |

12.012 |

|

(Bij)verdienste |

7.000 |

7.000 |

|

Korting van de bijstand |

-7.000 |

0 |

|

Inkomstenbelasting |

944 |

1.988 |

|

Netto jaarinkomen |

11.656 |

17.024 |

|

Netto per maand |

971 |

1.419 |

|

Méér inkomen door BIDyn |

448 = 46% |

Door BIDyn wordt het inkomen dus € 448 per maand (ruim 46%) meer, vrij te besteden door voorheen de Bijstandsuitkeringsgerechtigde. Het zal deze persoon ‘bevrijden en prikkelen’ om meer baantjes erbij te krijgen want ‘Zij/hij doet weer mee in de samenleving’ en dat is precies ons doel. Het zal tevens een pak van het hart zijn als ervaring, want men gaat dan niet (meer) zwart werken, maar enthousiast op zoek gaat naar meer bijbaantjes. Of zelfs een volwaardig baan met uiteindelijk een gerespecteerde carrière.

Het bovenstaande geld echter voor mensen met een gedeeltelijke bijstandsuitkering die nog kunnen bijverdienen. Maar voor mensen zonder enige verdiencapaciteit wordt het moeilijk. Die hebben namelijk meestal ook huurtoeslag en zorgtoeslag en misschien nog enkele uitkeringen. Indien die uitsluitend BIDyn ontvangen dan zouden die erop achteruit gaan. Welnu, in het BIDyn-plan is voorzien in een nieuw “compensatiefonds” dat deze mensen voor een achteruitgang in inkomen behoedt. Alleen voor deze beperkte groep blijft er dus een extra uitkering in stand.

- Vraag

Voor elke Euro die volgens het BIDyn-plan aan de burgers in Nederland wordt uitbetaald zal er toch ook Belastingheffing moeten plaatsvinden, want waar anders komt dat geld vandaan? Wat zijn de effecten van die meer belastingheffing ?

Antwoord: Het is waar, dat de belastingen moeten worden verhoogd om BIDyn uit te kunnen voeren. Maar het betreft niet zozeer de inkomstenbelasting op arbeid. De tarieven blijven nagenoeg gelijk, alleen het toptarief wordt 60% , De financiering van BIDyn komt hoofdzakelijk van belasting uit inkomsten die nu (nagenoeg) onbelast blijven, derhalve opbrengsten uit kapitaal en vermogen. Dus bepaalde groepen in de samenleving die nu nu ten onrechte onevenredig worden bevoordeeld raken hun privilege kwijt. Belastingvrijheid van inkomen uit vermogen draagt zelfs bij tot misstanden zoals de enorme prijsstijging op de woningmarkt. ’Dat dit gecorrigeerd wordt is ook een positief bijeffect van BYDyn-plan.

Wat de toptarieven van de inkomstenbelasting betreft moet het volgende worden bedacht: Iedereen van 21 jaar/ouder ontvangt het bedrag van BIDyn extra op zijn/haar rekening en hoeft over € 12.600 geen hogere belasting af te dragen dan 0%. Hoge inkomens, die met het 60% tarief te maken krijgen, gaan er daardoor vrijwel nog steeds op vooruit, veelal substantieel. Slechts de 2-3% van de allerhoogste inkomens moeten inleveren. De effectieve belastingdruk voor het gemiddelde van het hoogste inkomensdeciel is nu 42,2% bij een toptarief van 49,5%. Door het BIDyn-plan wordt dit 43,2% bij een toptarief van 60%. Zeker geen dramatische verslechtering!

Het effect wordt het beste zichtbaar bij een casusberekening:

Het jaarinkomen van een Tweede Kamerlid bedraagt momenteel € 107.000. Hij/zij hoort daardoor ruimschoots tot de tien procent van de meest verdienende Nederlanders. Wij vergelijken zijn/haar inkomensplaatje vóór en ná invoering van het BIDyn-plan:

|

Nu |

BIDyn |

|

|

Bruto Inkomen |

107.000 |

107.000 |

|

BIDyn |

3.612 |

|

|

IB |

44.641 |

46.511 |

|

Netto Besteedbaar |

62.359 |

64.104 |

|

Méér netto-inkomen |

1.742 |

Een Tweede Kamerlid betaalt met BIDyn dus zo’n € 1.870 meer inkomstenbelasting, maar hij/zij gaat er in netto besteedbaar inkomen wel € 1.742 per jaar op vooruit!

We hebben dit in ons AONI-rapport een ‘schijnbare paradox’ genoemd: meer belasting en toch meer netto overhouden!

Is dit nu echt niet acceptabel???

- Vraag

Er is vaak kritiek op wat de overheid doet aan uitkeringen. Men noemt dat het rondpompen van geld. Wat is uw mening? En dan zijn de uitkeringen gekoppeld aan zeer ingewikkelde regels. Er is niet alleen het probleem van fraudeurs met uitkeringen, er worden door uitvoerende ambtenaren ook veel fouten gemaakt. Hoe gaat u dat opvangen met het BYDyn-plan?

Antwoord: Rondpompen van geld is inefficiënt en moeten we, waar mogelijk vermijden. Daarom is het een zegen dat BIDyn alle toeslagen en uitkeringen in een klap overbodig maakt, waardoor we dit uitvoeringscircus niet meer nodig hebben. En tegelijkertijd kunnen al die regels en beperkingen de deur uit!

- Geen inkomensafhankelijke schokken meer!

- Geen onzekerheden over inkomens of veranderingen in uitkeringen!

- Al die ellende kan overboord!

- En omdat BIDyn niet aan allerlei voorwaarden gekoppeld is, is fraude onmogelijk

BIDyn keert ook geld uit, en int daarover weer belasting.

Een onvoorwaardelijke uitkering vergt geen controle, geen zorg voor misbruik, geen toekenningsapparaat. Alleen de burgerlijke stand gegevens van de burgers koppelen aan de bankrekeningen! Je kunt dit nauwelijks rondpompen noemen omdat de gebruikelijke verspilling ontbreekt. Je kunt het koppelen aan het inkomen van het vorige jaar met, zoals dit nu ook gebeurt met de ‘inkomensafhankelijke bijdrage zorgverzekeringswet’, achteraf een eindafrekening. De uitvoeringskosten zijn daarom ongekend laag. Met 5% uitvoeringskosten werd rekening gehouden, dat lijkt ons inziens ruimschoots voldoende.

Over het uitgekeerde bedrag aan BIDyn wordt overigens geen belasting ingehouden, want er is voorzien in een belastingtarief van 0% tot een inkomen van € 12.600 per jaar.

- Vraag

Er is vaak commentaar vanuit de politiek op belastingen. Het zou nivellerend werken. Sommige partijen streven dat zelfs na. Allerlei soorten van persoonlijke belastingen zijn aan de orde, die negatief werken op de vorming van bezit, kapitaal en ook op het hebben van een woning. Effecten van toeslagen, budgetten, subsidies en ook kortingen hebben een grote invloed op de vorming van inkomen en het ontstaan van inkomensongelijkheden. Vereenvoudiging is dus eigenlijk een soort van onmogelijke opgave want je kunt niet zo maar deze toeslagen etc. afschaffen.

Antwoord: Wat hier wordt gesteld is juist. Maar in het geval van BIDyn zijn deze effecten eigenlijk verrekend. Er blijven resteffecten over doordat vroegere uitkerings- of belastinggrenzen komen te vervallen e.d., maar deze resteffecten blijken te ‘verdwijnen’ in de inkomensstijging die BIDyn veroorzaakt. Er treden dus juist geen rare inkomen discontinuïteiten op!

Er wordt door BIDyn ongetwijfeld enige nivellering veroorzaakt. De afstand arm/rijk wordt iets kleiner (zie ons rapport, dat u zelf kunt downloaden). We hopen dat dit voldoende is om de partijen die dit belangrijk vinden, over de streep te halen. Maar deze nivellering drukt nauwelijks op de arbeidsinkomens, maar komt uit de (nu onbelaste) vermogens.

- Vraag

Kamerbreed wordt verlangd dat de Toeslagen etc. worden afgeschaft. Velen breken hun gedachten nu op de vraag “Kunnen we het belastingstelsel momenteel zodanig versimpelen dat we tevens en tegelijkertijd afscheid nemen van de Toeslagen, subsidies, budgetten en kortingen? De Middengroepen (ZZP’ers inclusief) moeten worden gesteund, is een veel gehoorde oproep. Moeten we daaraan niet eerst de aandacht besteden?

Antwoord: Afschaffen van de uitkeringen kan niet zonder compensatie.

Onze primaire reactie is:

Het afschaffen van de kinderopvangtoeslag levert 2,7 miljard op. Maar veroorzaakt een enorm arbeidsaanbodeffect* (waarschijnlijk boven de 10%). Maar de kinderopvang gratis maken kost 10 miljard. Hoe doen we dit? Met welke compensatie gaat dat?

Nader toegelicht:

Versimpelen van het belastingsysteem lijkt aantrekkelijk. In werkelijkheid blijkt echter dat de complexiteit van de heffing niet het probleem is. Die kun je gemakkelijk in een algoritme vangen! Het grote probleem bij de belastingen zit in het vaststellen van het inkomen van die 12 miljoen individuen! De kosten en de organisatie die daarvoor nodig is, zijn van belang. Die zitten in de weg. Prof. Dr Bas Jacobs heeft dit uitgebreid bediscussieerd!

Belastingvereenvoudiging blijkt vaak een drogreden. Meestal lijkt het aantrekkelijk maar in de praktijk blijkt dat anders. De uitkomst blijkt tegen te vallen ten opzichte van verwachting.

Belastingverlaging voor de middengroepen klinkt prachtig. Maar kost veel geld en de inkomensverbetering is toch marginaal, zeker indien vergeleken met de effecten van BIDyn (voor de middengroepen € 6.000-8.000 netto per jaar!).

Stimuleren van nieuw ondernemersinitiatief moet zeker gebeuren.

De vraag is dan wel: hoe doe je dit het meest effectief? Als je een marginale verbetering in het inkomen biedt door belastingverlaging heeft de betrokkene daar weinig aan. Immers, als hij/zij een onderneming start en geen succes heeft, dan kost dat zijn/haar inkomen. Belastingverlagingen biedt daar geen dekking voor, want die verlaging betreft een lager, of zelfs nul, inkomen. De nieuwe ondernemer verliest dus elk inkomen en krijgt ook geen WW-uitkering als hij/zij mislukt.

BIDyn daarentegen biedt een gegarandeerde inkomensbasis. Waarvan het effect niet lager wordt door vermindering van het inkomen! Ook als de nieuwe onderneming helemaal mislukt, heeft de ondernemer een basis waarop hij/zij kan terugvallen en kan de initiator weer opnieuw beginnen. Hij heeft de zekerheid van deze financiële basis!

BIDyn zal daarom veel sterker het initiatief van potentiële ondernemers ondersteunen!

*) Arbeidsaanbodeffect: als iemand meer kan gaan werken en daar bruto b.v. € 100 meer door kan verdienen, dan hangt zijn motivatie om dat wel of niet te doen af van de vraag hoeveel hij daar netto van over houdt. Als hij € 30 belasting daarover betaald dan zal hij eerder gaan werken dan wanneer hij € 60 belasting zou moeten betalen. Deze marginale lastendruk bepaalt in sterke mate de inzet van vrouwen met kleine kinderen om betaald werk te gaan verrichten.

- Vraag

BIDyn werkt anders uit bij gepensioneerden dan bij werkenden. Ik heb AOW. Waarop kan ik rekenen?

Antwoord: De effecten van BIDyn voor gepensioneerden wijken enigszins af van die voor werkenden. Dat komt omdat we voorstellen de lage inkomstenbelastingtarieven die gepensioneerden nu genieten geheel af te schaffen (fiscalisering van AOW). Dat kan omdat door BIDyn hun inkomen sterk stijgt.

Ter illustratie hebben wij een aantal gevallen doorgerekend (zie Tabel 1).

Deze tabel leert ons het volgende:

Een gehuwd iemand met alleen maar AOW gaat door BIDyn er € 8.578 per jaar netto op vooruit. Bedacht moet worden dat dit bij gehuwden voor beide partners geldt!

Heeft een gehuwde een aanvullend pensioen van bijvoorbeeld € 30.000, dan stijgt zijn netto-besteedbaar inkomen door BIDyn met € 4.664 per jaar. Deze stijging is iets kleiner dan die voor werkenden met hetzelfde inkomen, omdat zijn/haar gunstige belastingtarief vervalt, en omdat het dynamische basisinkomen (BIDyn) met het stijgen van het pensioen-inkomen iets daalt.

Tabel 1. Effecten van BIDyn op inkomen gepensioneerden (AOW 2019) deel 1

| Gehuwd | ||||

|

AOW |

10.932 | |||

|

Aanvull. pensioen |

geen |

30.000 |

||

| BIDyn |

geen |

11.682 |

geen |

9.162 |

|

Bruto Inkomen |

10.932 |

22.614 |

40.932 |

50.094 |

|

Inkomstenbelasting |

2.126 |

3.104 |

8.955 |

12.691 |

|

Alg Heffingskorting |

1.413 |

816 |

||

|

Ouderen korting |

1.622 |

|||

|

Netto Besteedbaar |

10.932 |

19.510 |

32.739 |

37.403 |

|

Meer door BIDyn |

8.578 |

4.664 |

||

Alleenstaanden ontvangen een iets hogere AOW-uitkering. Daardoor is voor hen het BIDyn-bedrag iets lager dan voor gehuwden, en daalt dus ook het BIDyn-voordeel. Maar verder is de trend hetzelfde.

Tabel 1. Effecten van BIDyn op inkomen gepensioneerden (AOW 2019) deel 2

| Alleenstaand | ||||

|

AOW |

15.935 | |||

|

Aanvull. pensioen |

geen |

30.000 | ||

|

BIDyn |

geen |

11.261 |

geen |

8.741 |

|

Bruto Inkomen |

16.935 |

27.196 |

45.935 |

54.676 |

|

Inkomstenbelasting |

3.294 |

4.525 |

10.824 |

14.982 |

|

Alg Heffingskorting |

1.413 |

668 |

||

|

Ouderen korting |

1.622 |

|||

|

Netto Besteedbaar |

16.676 |

22.671 |

35.779 |

39.694 |

|

Meer door BIDyn |

5.995 |

3.915 |

||

- Vraag

We begrijpen dat BIDyn inhoudt dat alleen mensen zonder inkomen € 12.600 op hun bankrekening krijgen. Mensen die werken krijgen minder naarmate die meer verdienen. Ik verdien € 30.000 per jaar. Op hoeveel BIDyn kan ik rekenen?

Antwoord: Dit is eigenlijk heel eenvoudig te berekenen. Bereken van je jaarinkomen (hier € 30.000) 8,4% en trek dat bedrag af van € 12.600. In dit voorbeeld is 8,4% van € 30.000 = € 2.520. Het bedrag dat dan op je bankrekening wordt gestort door de overheid is dan € 12.600- € 2.520 = € 10.080. Dit is € 840 per maand.

Over dit bedrag hoef je geen belasting te betalen. Sterker nog, over de eerste € 12.600 wordt 0% belasting geheven. Dus over € 2.520 aan arbeidsinkomen betaal je ook geen inkomstenbelasting.

We kunnen dit ook in een tabelletje laten zien:

| Arbeids Ink € | BIDyn, € |

Bruto totaal inkomen €

|

Inkomsten belasting, € | Netto inkomen ná BIDyn € |

Netto inkomen vóór BIDyn € |

Meer door BIDyn, |

|

0 |

12.600 |

12.600* |

0 |

12.600 |

11.656 |

944 |

|

15.000 |

11.340 |

26.340 |

4.259 |

22.081 |

13.851 |

8.230 |

|

20.000 |

10.920 |

30.920 |

5.679 |

25.241 |

18.424 |

6.817 |

|

30.000 |

10.080 |

40.080 |

8.874 |

31.206 |

24.716 |

6.490 |

|

40.000 |

9.240 |

49.240 |

12.355 |

36.885 |

30.193 |

6.692 |

|

50.000 |

8.400 |

58.400 |

16.844 |

41.556 |

35.291 |

6.265 |

|

70.000 |

6.720 |

76.720 |

26.176 |

50.544 |

45.390 |

5.154 |

|

100.000 |

4.200 |

104.200 |

42.664 |

61.536 |

58.824 |

2.712 |

|

120.000 |

2.520 |

122.520 |

53.656 |

68.864 |

68.924 |

-60 |

|

150.000 |

0 |

150.000 |

70.144 |

79.856 |

84.074 |

-4.218 |

*het bruto fiscaal inkomen betreft hier de bijstandsuitkering waarover enige belasting moet worden betaald!

Zoals uit de tabel kan worden afgelezen betekent BIDyn voor de vraagsteller dat hij/zij € 6.490 per jaar MEER netto overhoudt!